通信事業者から技術企業へ。楽天シンフォニーの転換

2025年12月18日、The Network Media Group(NMG)のAbe Nejad氏が司会を務めたセッションにおいて、通信事業者が純粋な接続サービス提供からデジタルサービス実現への転換を進めている現状が明らかになりました。このセッションでは、SingtelのLee Kwang Yong氏(エンタープライズプロダクト担当副社長)とRakuten SymphonyのVivek Chadha氏(クラウド担当グローバルセールス責任者兼RSMEA GM)が登壇し、通信事業者がいかにして技術企業へと進化を遂げているかについて議論が交わされました。

https://youtu.be/o3OLRaUjXBE

動画の説明:楽天シンフォニーとSingtel(シングテル)のリーダーたちが、AIがいかに通信業界を再定義しているかを解説します。データ、法人向けサービス、そしてエコシステム・パートナーシップを通じた新たな収益化の鍵とは?ハイパー・パーソナライゼーション、インテリジェントな自動化、そして信頼される顧客体験を通じて、通信事業者(Telco)からテクノロジー企業(Techco)へと進化する道のりをご紹介します。

スピーカー:

• Lee Kwang Yong 氏 – Singtel 法人向けプロダクト部門 バイスプレジデント

• Vivek Chadha 氏 – 楽天シンフォニー グローバルセールス・クラウド部門シニア・バイスプレジデント 兼 RSMEA(ロシア・中東・アフリカ地域)ゼネラルマネージャー

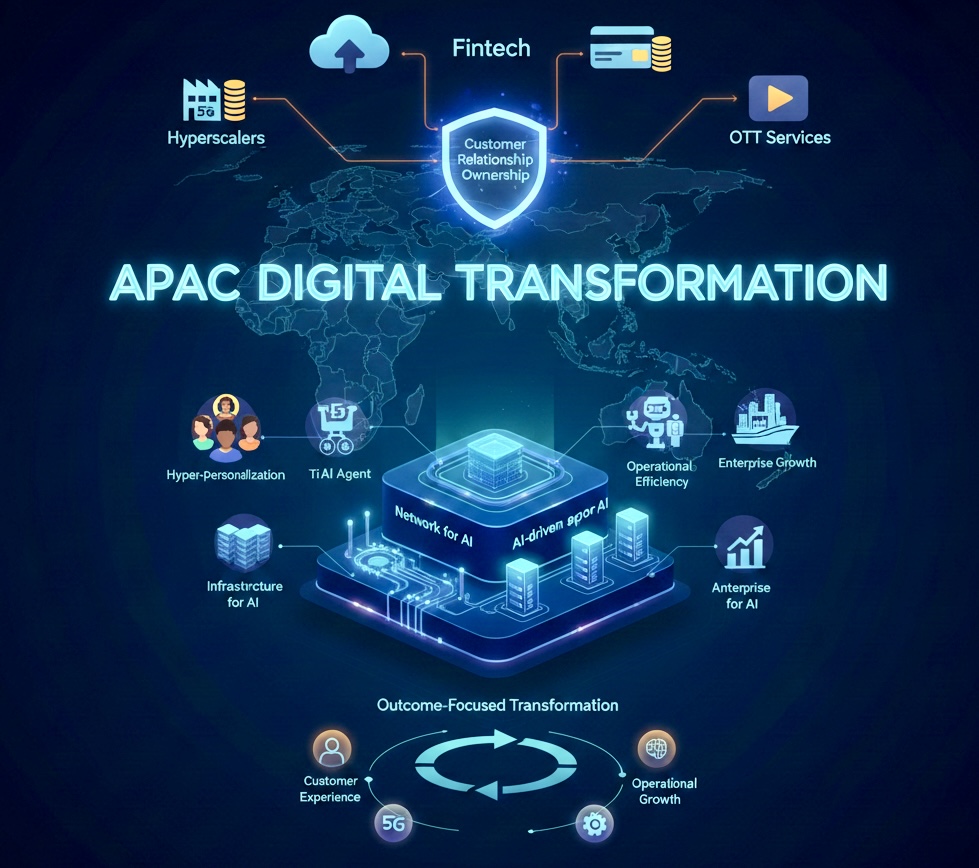

APAC地域における変革の潮流

アジア太平洋地域全体で、通信事業者は従来の通信サービス提供という枠組みを超え、デジタルサービスの実現者としての地位を確立しつつあります。AI主導の収益化、エコシステム連携、そして顧客関係の維持が、この変革における重要なテーマとして浮上しています。特に注目されるのは、ハイパースケーラー、フィンテック企業、OTT(オーバー・ザ・トップ)サービス事業者との協業を進めながらも、顧客との関係性における主導権を失わないという戦略です。

三層構造のアプローチ

セッションでは、AI活用における三層構造の視点が提示されました。第一層は「AIのためのネットワーク」、第二層は「AIのためのインフラストラクチャ」、そして第三層は「AIのためのアプリケーション」です。この枠組みに基づき、成果重視の変革アプローチが強調されました。登壇者たちは、AIによる価値創出が最初に現れる領域として、顧客体験、運用効率、そして企業成長の三つを挙げています。顧客体験においては、ハイパーパーソナライゼーションを通じて顧客の旅程全体を所有することが重視されます。運用面では、AIエージェントが疲れを知らない「同僚」として機能し、業務効率を劇的に向上させます。企業成長の観点からは、通信事業者のデータ、プライベート5G、エッジコンピューティングを組み合わせた業界特化型ソリューションの提供が鍵となります。重要な点として、既存プロセスにAIを単に追加するのではなく、プロセス自体を再設計することで、ネットワークが適応型となり、ユースケースやユーザー行動の変化に応じて再構成できるようになると指摘されています。

パートナーシップと企業文化の重要性

通信事業者がハイパースケーラーやOTT事業者と協業しながらも顧客関係を保護できる理由について、登壇者は明確な説明を提供しました。信頼性の高いデータ、確定的な接続性(ネットワークスライシングなど)、そして通信事業者グレードの保証によって差別化を図ることができるというのです。認証や位置情報などのエコシステムAPIを活用することで、通信事業者のデータがセキュリティとコンテキストを付加し、顧客所有権を譲渡することなく共創体験を実現できます。この協業モデルにより、各事業者の強みを活かしながら、顧客にとってより価値の高いサービスを提供することが可能になります。セッションでは、企業文化と組織体制が変革の成否を決定づける要因として取り上げられました。経営トップからの明確なビジョン、部門横断的な協力体制、デジタルファーストの俊敏性、そして役割に応じたAIスキルアップ(ユーザーレベルから実践者レベルまで)が必要不可欠です。加えて、強固なAIガバナンス(プライバシー保護、透明性、管理体制)により、APAC地域全体における規制要件と市場成熟度に整合した形でイノベーションを推進できます。

5つの重要な教訓

セッションから得られた主要な知見は以下の通りです。

顧客体験の所有権確立:AIを変革のエンジンとして位置づけ、顧客体験、保証、パーソナライゼーションがネイティブに組み込まれるようプロセスを再構築することが求められます。

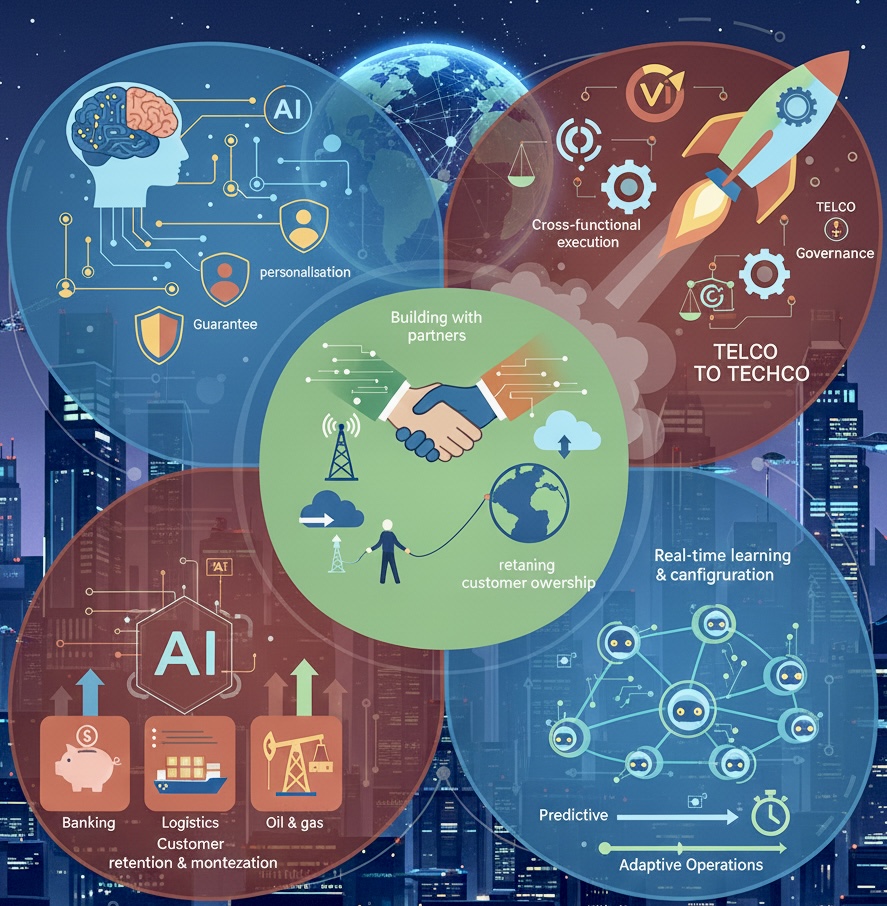

パートナーとの構築と顧客維持の両立:通信事業者のデータ、ネットワークスライシング、QoS(サービス品質)を活用してハイパースケーラーやOTT事業者と共創しながら、顧客関係の所有権を維持します。

業界特化型アプローチ:銀行業、物流業、石油・ガス産業など、業界ごとに特化したAIソリューションを提供することで、顧客の定着率と収益化を向上させることができます。

適応型ネットワークの構築:予測型から適応型の運用へと移行し、リアルタイムで学習・再構成を行うエージェントを活用します。ネットワークがユースケースの変化に動的に対応できる能力が競争優位性となります。

企業文化が変革速度を決定:明確なビジョン、部門横断的な実行力、アジャイルな実験文化、そしてガバナンス体制が、通信事業者から技術企業への転換速度を左右します。

専門家の見解

Rakuten SymphonyのVivek Chadha氏は、AIの潜在能力について次のように述べています。

「AIが顧客の定着率向上と差別化された顧客体験の提供においてどれだけの貢献ができるかを深く追求すればするほど、自社でAIを所有する必要性に気づくことになるでしょう」

この発言は、通信事業者がAI戦略において自律性と主導権を持つことの重要性を示唆しています。外部のAIソリューションに依存するのではなく、自社の顧客データと業界知識を活用した独自のAI能力を構築することが、長期的な競争優位性の確立につながります。

今後の展望

通信事業者から技術企業への転換は、単なる技術導入の問題ではなく、ビジネスモデル全体の再定義を意味します。従来の接続サービス提供者という役割を超え、デジタルエコノミーにおける不可欠なパートナーとなるためには、AI活用、戦略的パートナーシップ、そして組織文化の変革が三位一体となって進められる必要があります。

APAC地域において、この変革を成功させた通信事業者は、新たな収益源を開拓するだけでなく、デジタル社会の基盤を支える重要な存在として位置づけられることでしょう。顧客との関係性を維持しながらエコシステム全体と協業するという繊細なバランスを保つことが、この新時代における成功の鍵となります。

私見と考察:通信事業者の変革が示す日本企業への示唆

変革の本質は「所有権の再定義」にある

このセッションで最も興味深いのは、通信事業者が直面している「所有権のジレンマ」です。ハイパースケーラーやOTT事業者との協業は避けられない一方で、顧客関係の主導権を失えば、自社はただの「土管」になってしまいます。この構造的な課題は、実は通信業界に限らず、あらゆる産業で起きている現象ではないでしょうか。Vivek Chadha氏の「自社でAIを所有する必要性」という発言は、極めて重要な洞察を含んでいます。多くの企業がクラウドサービスやSaaSに依存する中、本当の差別化要因は「自社固有のデータとそれを活用するAI能力」にあるということです。外部ベンダーのソリューションをそのまま使うだけでは、競合他社と同質化してしまい、価格競争に陥る危険性があります。

日本の通信事業者が直面する固有の課題

日本の通信市場は成熟しており、人口減少という構造的な逆風にさらされています。この文脈において、APAC地域で進む「テルコからテックコへ」の変革は、日本企業にとって特に切実な意味を持ちます。日本の通信事業者は、長年にわたって高品質なインフラと安定したサービスを提供してきました。しかし、この「品質至上主義」が逆説的に変革の障壁になっている可能性があります。既存システムの安定性を重視するあまり、リスクを伴う新規事業への投資や組織文化の変革が遅れているのではないでしょうか。特に注目すべきは「業界特化型AI」の重要性です。記事では銀行業、物流業、石油・ガス産業などが例示されていますが、日本には製造業、小売業、医療など、デジタル変革が求められている多様な産業が存在します。通信事業者が持つネットワークデータ、位置情報、トラフィックパターンなどを活用すれば、これらの業界に対して極めて価値の高いソリューションを提供できるはずです。

エコシステム戦略の難しさ

「パートナーと構築しながら顧客を維持する」というバランスは、言葉で表現するほど簡単ではありません。実際のビジネス現場では、パートナー間の利害調整、収益分配、責任範囲の明確化など、複雑な交渉が必要になります。ここで重要なのは、通信事業者が提供できる「独自の価値」を明確にすることです。記事で触れられている「確定的な接続性」「ネットワークスライシング」「通信事業者グレードの保証」は、まさにその具体例です。5Gの本格普及により、これらの差別化要因はさらに重要性を増すでしょう。しかし、日本企業の課題は技術力よりも「ビジネスモデルの創造力」にあるかもしれません。優れた技術を持っていても、それをどのように収益化するか、どのような価格体系にするか、どのようなエコシステムを構築するかというビジネスデザインの部分で遅れをとっている印象があります。

組織文化と人材育成の重要性

記事で強調されている「企業文化が変革速度を決定する」という指摘は、極めて本質的です。AI技術そのものは購入可能ですが、それを使いこなす組織文化は一朝一夕には作れません。日本企業の多くは、縦割り組織と部門間の壁に悩まされています。通信事業者がテックコへと進化するためには、ネットワークエンジニア、データサイエンティスト、ビジネス開発、顧客対応など、異なる専門性を持つ人材が協働する必要があります。この「部門横断的な協力体制」の構築は、技術投資以上に困難な課題かもしれません。また、「役割に応じたAIスキルアップ」という考え方も重要です。全員がデータサイエンティストになる必要はありませんが、AIが何をできるのか、どのような限界があるのかについて、組織全体で共通理解を持つことが求められます。経営層がAIの可能性を理解していなければ適切な投資判断ができませんし、現場がAIを使いこなせなければ宝の持ち腐れになります。

プロセス再設計の必然性

「既存プロセスにAIを追加するのではなく、プロセス自体を再設計する」という指摘は、多くの企業が見落としている点です。日本企業は往々にして、既存の業務フローを維持したまま、その上にAIツールを重ねようとします。しかし、それでは真の効率化や価値創造には至りません。例えば、顧客対応プロセスを考えてみましょう。従来は「問い合わせ受付→担当者アサイン→調査→回答」という流れでしたが、AIを活用すれば「リアルタイム解析→自動対応または最適な担当者への即座の接続→継続的な学習」という全く異なるプロセスに再設計できます。このような根本的な変革には、現場からの抵抗も予想されますが、経営層の強いコミットメントがあれば乗り越えられるはずです。

データガバナンスとプライバシーの課題

記事では「強固なAIガバナンス」の重要性が触れられていますが、これは特にAPAC地域において慎重に扱うべき課題です。各国・地域で規制の成熟度が異なる中、通信事業者は顧客データを活用しながらも、プライバシーとセキュリティを確保しなければなりません。日本は個人情報保護法が整備されており、顧客のプライバシーに対する意識も高い市場です。この環境は一見すると制約に見えますが、逆に「信頼されるデータ活用」という差別化要因にもなり得ます。透明性の高いデータ活用ポリシー、顧客が自分のデータをコントロールできる仕組み、明確なオプトイン・オプトアウトの選択肢などを提供することで、他社との差別化を図れるでしょう。EUのGDPR、中国のデータセキュリティ法など、各国・地域で規制が強化される中、グローバルに展開する通信事業者は、これらの異なる規制に対応しながらビジネスを展開する必要があります。この複雑さは確かに負担ですが、適切に対応できれば競争優位性にもなります。

適応型ネットワークの実現可能性

「予測型から適応型へ」という転換は、技術的には理想的ですが、実装には相当な困難が伴います。ネットワークがリアルタイムで学習し、自動的に再構成されるためには、極めて高度なAI技術とネットワーク制御技術が必要です。しかし、この方向性は間違いなく正しいと考えます。IoTデバイスの爆発的増加、エッジコンピューティングの普及、リアルタイム性が求められるアプリケーションの増加などを考えれば、人間が手動で設定・調整するネットワーク管理では限界があります。日本の通信事業者は、製造業や交通インフラなど、ミッションクリティカルなシステムとの連携経験が豊富です。この知見を活かせば、単なる「適応型ネットワーク」を超えて、「予測可能で信頼性の高い適応型ネットワーク」という新しいカテゴリーを創造できる可能性があります。

エッジとクラウドの最適配置

「AIのためのインフラストラクチャ」を考える上で、エッジコンピューティングとクラウドの役割分担は極めて重要です。すべての処理をクラウドで行うのは非効率であり、レイテンシの問題もあります。一方、すべてをエッジで処理するのは現実的ではありません。通信事業者は、ネットワークのあらゆる階層にコンピューティングリソースを配置できる立場にあります。どの処理をデバイス側で行い、どれをエッジで行い、どれをクラウドで行うかという最適化は、通信事業者ならではの強みを発揮できる領域です。例えば、自動運転車からのセンサーデータは超低遅延が求められるため、エッジでの処理が必須です。一方、長期的なトレンド分析や複雑なAIモデルの訓練はクラウドで行うべきでしょう。このような「階層的なAI処理アーキテクチャ」を設計・提供できることが、通信事業者の新たな価値になります。

収益化モデルの多様化

従量課金からサブスクリプション、さらには成果報酬型まで、通信事業者の収益モデルは多様化する必要があります。単に「データ通信量×単価」という従来型のビジネスモデルでは、差別化も成長も限定的です。業界特化型ソリューションを提供する場合、その価値に基づいた価格設定が可能になります。例えば、物流業者に対してリアルタイムの配送最適化サービスを提供するなら、「削減できたコストの一定割合」という成果報酬型の料金体系も考えられます。製造業に対して予知保全サービスを提供するなら、「防止できたダウンタイムの価値」に基づく価格設定もあり得ます。このような「価値ベースの価格設定」は、顧客との関係性を対等なパートナーシップに変える効果もあります。単なるサービス提供者と購入者という関係から、共に価値を創造し、その成果を分かち合うという関係への転換です。

グローバル展開と地域最適化のバランス

APAC地域は極めて多様です。シンガポールのような高度に発展した都市国家から、インフラが未整備の新興国まで、市場成熟度には大きな差があります。通信事業者がテックコとして成功するためには、この多様性に対応する必要があります。一つの解決策は「プラットフォーム化」です。共通のコアプラットフォームを構築しつつ、各国・地域の規制、文化、ビジネス慣習に合わせてカスタマイズできる柔軟性を持つことです。日本企業は往々にして「完璧な製品」を作ってから展開しようとしますが、むしろ「80%の完成度で素早くローンチし、現地のフィードバックを得ながら改善する」というアジャイルなアプローチが求められます。また、各国の通信事業者との戦略的提携も重要です。単独で全市場をカバーしようとするのではなく、現地のパートナーと組むことで、市場理解と展開スピードの両方を獲得できます。

セキュリティとレジリエンスの重要性

通信事業者がテックコへと進化する過程で、サイバーセキュリティの重要性はさらに高まります。単なる通信の提供者であれば、セキュリティ責任は比較的限定的でしたが、AI駆動のサービスプラットフォームとなれば、顧客の重要なビジネスプロセスを担うことになります。特にエンタープライズ顧客に対しては、「ゼロトラストアーキテクチャ」「エンドツーエンドの暗号化」「継続的な脅威監視」などが必須要件となるでしょう。日本企業は品質と信頼性において高い評価を得ていますが、この強みをセキュリティ領域でも発揮すべきです。また、災害大国である日本の経験は、レジリエンス設計において大きな強みになります。地震、台風などの自然災害に対する備え、冗長性設計、迅速な復旧能力などは、他のAPAC諸国にも価値を提供できる知見です。

人材獲得競争の激化

テックコへの転換には、AI、データサイエンス、クラウドアーキテクチャなどの専門人材が不可欠です。しかし、これらの人材は世界的に不足しており、GAFAMやスタートアップとの獲得競争は激しさを増しています。日本の通信事業者は、安定性や福利厚生では優位に立てますが、挑戦的なプロジェクトやキャリア成長機会という点では、テック企業に劣後している可能性があります。優秀な人材を惹きつけるためには、「社会インフラを支える使命感」「最先端技術に取り組む機会」「グローバルに活躍できる環境」などを明確に打ち出す必要があります。また、従来型の新卒一括採用・終身雇用モデルだけでは、急速な技術変化に対応できません。中途採用の活性化、外部専門家との協業、場合によってはM&Aによる人材・技術の獲得なども視野に入れるべきでしょう。

スタートアップエコシステムとの連携

イノベーションのスピードを上げるためには、スタートアップとの協業が効果的です。大企業である通信事業者は、資金力、顧客基盤、インフラという資産を持っています。一方、スタートアップは、俊敏性、革新的なアイデア、実験的な文化を持っています。コーポレートベンチャーキャピタル(CVC)の設立、アクセラレータープログラムの運営、オープンイノベーション拠点の設置などを通じて、スタートアップエコシステムとの接点を増やすべきです。日本では大企業とスタートアップの連携がまだ十分に機能していない面がありますが、シンガポールやインドなどの成功事例から学ぶことは多いでしょう。

サステナビリティとの整合性

AI駆動のサービスは、大量の電力を消費します。データセンター、ネットワークインフラの運用に伴う環境負荷は無視できません。テックコへの転換を進める一方で、カーボンニュートラルやサステナビリティ目標との整合性をどう図るかは、重要な経営課題です。再生可能エネルギーの活用、エネルギー効率の高いハードウェアの選択、AIによるネットワーク最適化を通じた消費電力削減など、環境負荷を抑えながら事業を成長させる方法を模索する必要があります。この取り組みは、ESG投資家からの評価向上、ブランドイメージの改善にもつながります。

変革のロードマップ

最後に、「テルコからテックコへ」という変革は、一夜にして実現するものではありません。段階的なロードマップが必要です。

第一段階は「内部プロセスのAI化」です。顧客対応、ネットワーク運用、障害予測などにAIを導入し、効率化とコスト削減を実現します。これは比較的リスクが低く、確実にROIが見込める領域です。

第二段階は「顧客向けAIサービスの提供」です。パーソナライズされた料金プラン、プロアクティブなサポート、予測的なネットワーク品質保証などを通じて、顧客体験を向上させます。

第三段階は「業界特化型ソリューションの展開」です。特定産業のニーズに応える高付加価値サービスを開発し、新たな収益源を確立します。

第四段階は「プラットフォーム事業者への進化」です。自社サービスだけでなく、サードパーティがサービスを構築できるプラットフォームを提供し、エコシステム全体の価値向上を図ります。

このロードマップは、各企業の状況に応じてカスタマイズされるべきですが、重要なのは「小さく始めて、学びながら拡大する」というアプローチです。完璧な計画を待っていては、市場機会を逃してしまいます。

変革は選択肢ではなく必然

通信事業者を取り巻く環境は急速に変化しており、「テルコからテックコへ」の変革は、もはや選択肢ではなく必然です。従来のビジネスモデルに固執すれば、ハイパースケーラーやOTT事業者に顧客を奪われ、単なる「土管」に成り下がるリスクがあります。しかし、この変革は同時に大きな機会でもあります。通信事業者は、膨大な顧客基盤、信頼性の高いインフラ、長年蓄積されたネットワーク運用の知見という、他社が簡単には真似できない資産を持っています。これらの資産をAIで増幅し、新たな価値創造につなげることができれば、デジタル経済の中核的なプレーヤーとして繁栄できるでしょう。日本の通信事業者には、技術力、品質へのこだわり、顧客との信頼関係という強みがあります。一方で、スピード感、柔軟性、グローバル展開力という点では改善の余地があります。APAC地域の先進事例に学びつつ、日本独自の強みを活かした変革を推進することが、今後の成功の鍵となるでしょう。変革の道のりは平坦ではありませんが、明確なビジョン、適切な戦略、そして何よりも実行力があれば、必ず実現できます。テックコへの進化は、通信業界の未来を切り開くだけでなく、日本のデジタル社会全体の発展にも貢献する重要な取り組みなのです。

From telco to techco: Leveraging AI to reinvent the service provider role

https://symphony.rakuten.com/blog/from-telco-to-techco-leveraging-ai-to-reinvent-the-service-provider-role